Cambios en el VAT europeo

Prácticamente todos los vendedores tendrán que enfrentarse a la nueva legislación, ya que los cambios no sólo se aplican a las ventas a distancia con envío desde España, sino que también son relevantes para los vendedores que utilizan FBA.

¿En qué consiste la nueva Ley?

A partir del 1 de julio de 2021, dejarán de aplicarse todos los umbrales de entrega actuales en Europa que han existido hasta ahora para las ventas a distancia.

En cambio, habrá un único umbral de entrega uniforme y acumulado para las ventas a distancia en Europa: 10 000 Eur.

Esto significa que todas las ventas a distancia se sumarán. Ya no habrá un umbral de entrega por cada país de la UE. Hasta 10 000 euros netos, el IVA de las ventas de distancia se declara en el país de origen (España). Una vez superado el umbral de entrega de 10 000 Eur. las ventas deben tributar en el país de destino (país del cliente final). El umbral se aplica tanto a mercancía física como a servicios digitales.

Importante: A pesar del nuevo sistema, muchos vendedores no pueden prescindir del registro local y del número de identificación fiscal en los otros países.

OSS – El nuevo sistema de la agencia tributaria

Con el fin de simplificar la responsabilidad fiscal de los vendedores online, se creó el sistema OSS (One Stop Shop o ventanilla única) en toda Europa.

Las ventas a distancia a otros países se declaran de forma centralizada a la Agencia Tributaria española y el IVA adeudado se paga de forma colectiva cada trimestre. La Agencia Tributaria española distribuye el IVA recaudado a los otros países.

¿Qué operaciones se declaran en el OSS?

Sólo se registran las ventas a distancia a particulares en el OSS. Este es el caso cuando un comprador no es un empresario (no tiene número de identificación fiscal) y las mercancías se envían del país A al país B (dentro de la Unión Europea).

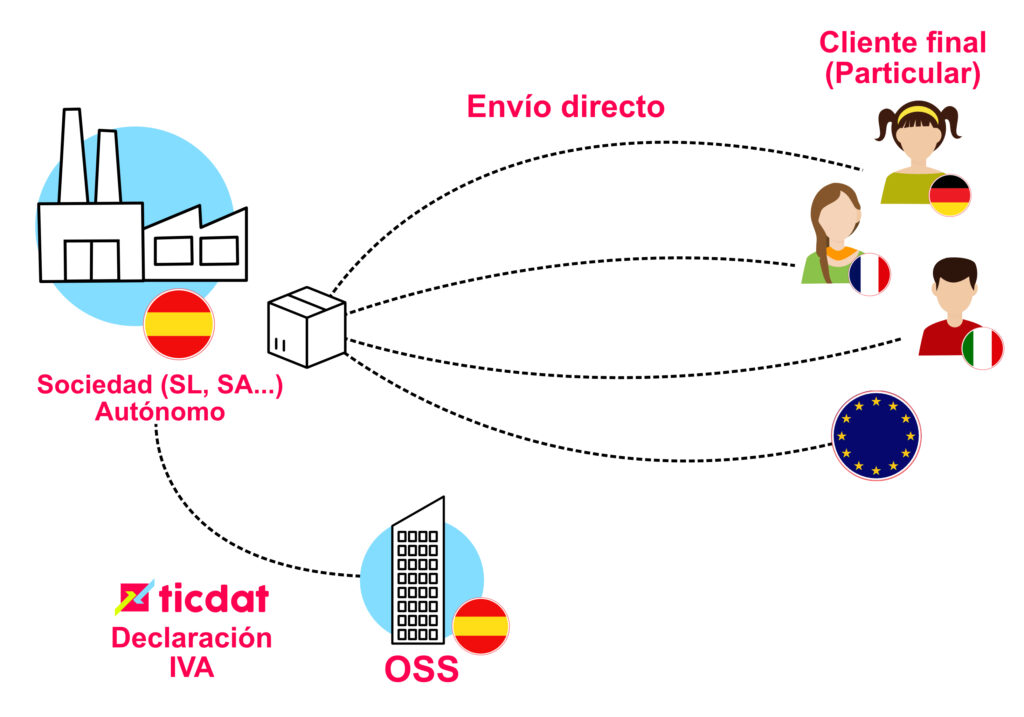

¿Qué son las ventas a distancia?

Se trata de una venta transfronteriza a un cliente particular que el vendedor español registra en el OSS.

Ejemplo 1: un comprador francés pide en una tienda online española, por ejemplo. La mercancía es enviada por el vendedor español desde España a Francia hasta el cliente final.

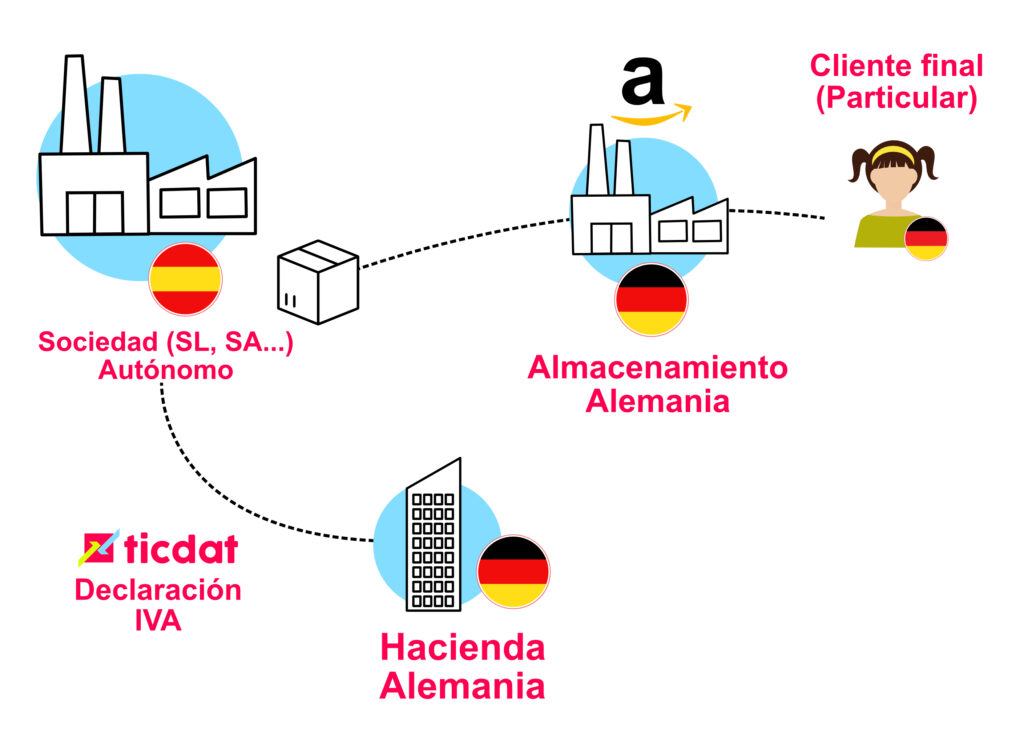

Ejemplo 2: Una venta a distancia es también el siguiente caso.

La mercancía del vendedor español se envía desde un almacén español de Amazon a un almacén alemán de Amazon.

Después, un cliente de los Países Bajos compra el producto ofertado, que se envía desde el almacén alemán al cliente final en los Países Bajos.

Resúmen: para ser una venta a distancia la mercancia tiene que 1. pasar una frontera para 2. llegar al cliente final (particular).

Qué pasa con las ventas a través del programa paneuropeo o ventas a empresas?

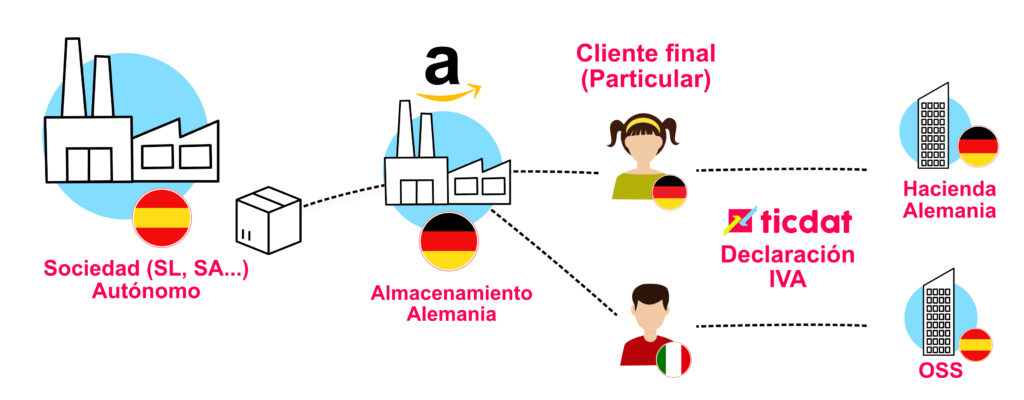

Las ventas a través del Amazon FBA se tienen que seguir declarando en la hacienda local si la mercancia sale del país y se entrega en el mismo país a un cliente final:

Ventas intracomunitarias a empresas, sean a través de Amazon FBA o venta distancia no se pueden declarar en el OSS. En el caso del programa paneuropeo hay que mirar de dónde sale la mercancía y a dónde se envía.

En caso de haber superado el umbral de 10 000 Eur.:

Ejemplos operaciones y ventas: dónde lo declaro?

| OSS -ventanilla única | registro local |

| El producto sale de España directamente al cliente final que reside en otros país de la UE | producto sale de un almacén y se envía al cliente final en el mismo país. (p.e. almacén Amazon Alemania, comprador vive en Berlín) |

| El producto sale de un almacén (Amazon, Zalando, otros) de un país europeo y se envía al cliente final en otro país europeo | movimientos de mercancia en la UE (compras, ventas intracomunitarias entre empresas) |

| desgravar IVA de compras | |

Resúmen

El OSS facilita la declaración + el pago de IVA en otros países siempre y cuando sean ventas transfronterizas a particulares.

No ofrece una solución a comerciantes online que almacenan en otros países y cuya mercancía se vende en el mismo país.

-OSS (para la venta al cliente en otro país ya que también se entiende como venta a distancia)

Para la mayoría de las empresas significa que tendrán que utilizar ambos sistemas de manera paralela si quieren optar por el OSS (que no es obligatorio) sin mezclar el sistema de declaración de las ventas a distancia (o todo en el OSS o todo mediante registro local).

Pasos a seguir para el registro OSS

- Alta en el sistema OSS de la agencia tributaria ( a fecha de 24.5.21 aún no disponible).

2. Declaraciones trimestrales en el sistema OSS de las ventas a distancia (1. declaración será hasta 31.10.2021 para julio, agosto, septiembre 2021)

3. Pago del IVA acumulado a la cuenta de hacienda nacional (España).

Pasos a seguir – registro local

- comprobar si la empresa realiza ventas sujetas al IVA local de un país europeo y con obligación de registro fiscal local.

- empezar con los trámites cuanto antes ya que tardan varias semanas.

Contactanos, estudiamos su caso y le damos respuestas a sus dudas fiscales. hola@ticdat.com